[부활의 일본ㆍ기로의 한국]韓 ‘나홀로’ 역주행

- 멈춰버린 규제완화, 최저임금 인상 여파 등 기업에 큰 부담

- 법인세도 역주행…한국 매력 떨어져

- ‘코리아 엑소더스’ 우려 현실화

[헤럴드경제=이세진 기자] 일본이 양적완화와 재정지출 확대, 법인세 인하 등 성장을 추구하는 ‘세 개의 화살’ 전략으로 부활의 기지개를 켜고 있는 사이, 우리나라는 나홀로 역주행 정책 기조를 유지하며 글로벌 시장에서 경쟁력을 잃어가고 있다.

멈춰버린 규제완화 동력에다 최저임금 여파, 법인세 인상 등이 맞물리며 기업하기 좋은 나라로서 한국의 매력이 떨어지고 있다는 우려다.

이로 인해 ‘탈(脫) 한국’ 현상마저 부추기고 있다는 지적이 나온다.

인건비 부담이 급증하고 경영 환경이 불안해지면서 국내 중소기업들은 물론 외국계 기업들까지 한국의 매력을 낮게 평가하고 있다는 분석이다.

외국 투자자본 유치를 위해 주요 국가들이 벌이고 있는 기업친화정책도 경쟁국으로서 한국의 경쟁력을 떨어뜨리는 요인으로 꼽힌다.

일본은 2013년 도쿄, 오사카 등 13개 지자체를 국가전략특구로 지정하고 50개가 넘는 규제완화 조치를 단행한 바 있다. 외국인의 취업 비자 요건을 완화하고, 외국인 창업자에게 도쿄 등 일부 지역에서 6개월간 창업준비를 위한 체류를 허가하는 등 기업하기 좋은 환경을 적극 조성하고 있다.

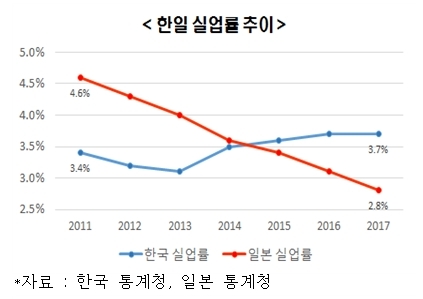

최저임금 인상으로 인건비가 커진 것도 기업 부담의 주원인이다.

경제협력개발기구(OECD)에 따르면 2011년부터 2016년까지 5년간 한국의 연평균 최저임금 증가율은 5.5%로 나타났다. 반면 일본의 최저임금은 같은 기간 1.2% 상승에 그쳤다. 일본식 최저임금 차등 적용을 주장하는 목소리도 나온다.

노민선 중소기업연구원 연구위원은 “한국과 상당히 유사한 일본 사례를 바탕으로 최저임금에 대한 국내 혼란을 해소할 수 있을 것”이라고 말했다.

일본에서는 기본적으로 지역 노동자의 생계비와 임금, 사업장의 임금지불능력 등을 고려해 지역별 최저임금을 정하도록 하고 있다. 여기에 업종별로 지역별 최저임금보다 높은 임금을 받을 수 있는 장치를 마련해 유연한 제도를 운영 중이다. 한국 최저임금법에도 업종별 차등 적용에 대한 법적 근거는 마련돼 있다.

노 연구위원은 “한국 노동자 가운데 10인 미만 사업장에서 일하는 근로자의 비중은 43.3%나 된다”며 “숙박업, 음식업 등 영세한 사업장에서 일하는 한국 근로자가 많고 이런 사업장일수록 인건비 부담이 큰 만큼, 노동자와 경영계 합의를 통해 업종별로 최저임금을 조정할 수 있도록 적용 가능할 것”이라고 주장했다.

우리 정부는 최근에서야 ‘2020년까지 최저임금 1만원’ 정책의 속도조절을 시사하고 나섰다.

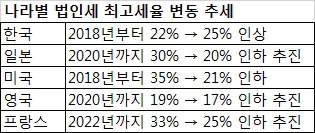

아울러 일본 정부는 2018년부터 2020년까지를 ‘생산성 혁명’ 집중 투자 기간으로 정하고 임금 인상, 기술 투자 등 조건을 충족한 기업에 법인세 혜택을 대폭 늘리기로 했다. 30% 가량이던 실질 법인세를 25%로 낮추려던 당초 계획이 20%까지 낮추는 것으로 수정됐다.

미국 등 주요 선진국들이 예상보다 빠르게 법인세율 인하에 뛰어들자 목표치를 수정한 것이다.

앞서 미국은 올해 법인세 최고세율을 20%까지 내렸고, 프랑스는 33%인 법인세율을 2022년까지 25%로, 영국은 올해 19%로 내린 데 이어 2020년까지 17%로 낮추겠다고 공언했다.

한국은 올해 22%이던 법인세 최고세율을 25%로 올렸다. OECD 평균 법인세율인 22%을 한참 웃도는 수치다.

최근 한 글로벌 IT그룹의 한국 법인은 지사 청산 과정에 돌입했다.

기업 컨설팅을 맡고 있는 한 로펌 변호사는 “(한국 법인) 청산을 고려하는 문의가 적지 않게 들어온다”고 말했다.

조동근 명지대 경제학과 교수는 “법인세를 높여 얻어지는 세수 확대는 2조3000억원에 불과하지만 이 때문에 벌어지는 희생이 상당한 것 같아 우려된다”고 말했다.

김태기 단국대 경제학과 교수는 “법인세 인상은 초 대기업이 타깃이지만 결국 다른 기업들까지 영향을 미칠 것”이라며 “주요국이 일제히 내리는 추세를 고려할 때 한국의 세제 환경은 매력적이지 않다”고 지적했다.

jinlee@heraldcorp.com